Vol.60

2024年4月26日

「ペアローン」や「収入合算」で住宅ローンを賢く活用

夫婦や親子で収入を合算して住宅ローンを検討できます

予算計画を検討する際に、選択肢のひとつとしておきたいのが「ペアローン」、「収入合算」です。「自分ひとりでは必要な額のローンを借りられない」、または「自分だけで返済していくのは不安」という場合に、親子や夫婦など親族2人の収入を合算して、住宅ローンを検討するという方法があります。

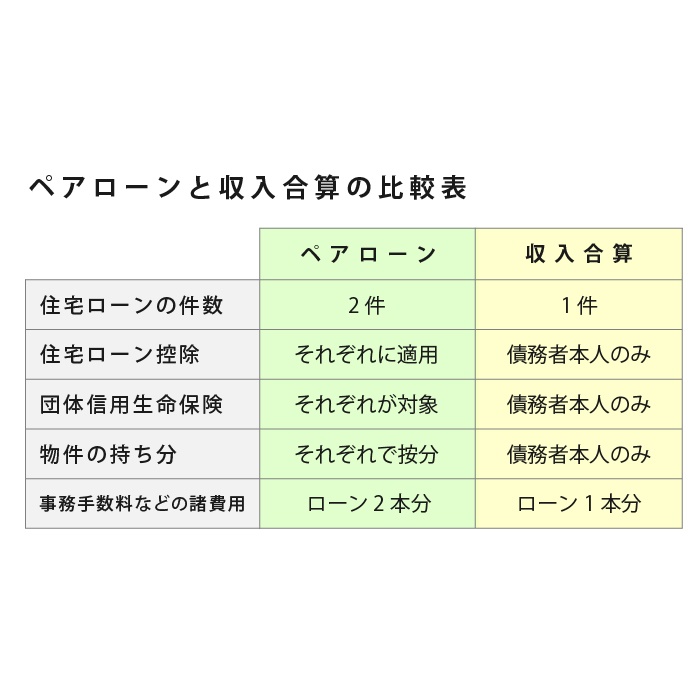

●ペアローン

ひとつの物件に対して、一定の収入がある親子もしくは夫婦がそれぞれ契約者として住宅ローンを借りる方法です。

●収入合算

申込人本人の収入に加えて、配偶者や親子の収入を合算して住宅ローンを組む方法です。合算した金額をもとに審査を受けられるので、単独でローンを組むよりも大きな金額を借り入れることができます。

ペアローン、収入合算は、それぞれメリットとデメリットがあります。以下に説明する特徴をしっかり把握したうえで賢く利用しましょう。

●ペアローン:借入額も住宅ローン控除も2人分利用できます

ペアローンの場合、2人がそれぞれの収入に応じて住宅ローンを借り入れることができるため、ひとりでローンを組むよりも多くの住宅資金を用意することができます。また、それぞれ異なる金利タイプや返済期間を選ぶことも可能です。

所有権の割合については、それぞれの借入金額等に応じて共有保有することに。そのため、2人とも住宅ローン控除を利用することができ、節税面での大きなメリットがあります。

また、契約者が死亡または高度障害を負った場合に、住宅ローンの残債を返済してくれる「団体信用生命保険」も、それぞれが債務者として加入することが可能。どちらかに万一のことがあったときは、自分が借りた金額だけ返済すればいいということになります。

ただし、お互いの収入が減ったとき、事故や病気などで退職したとき、万一の離婚時などについて、どのように返済するか、事前によく話し合っておくことも大切です。

●収入合算:契約がひとつで済むので手数料も最小限

収入合算は、配偶者や親子の収入を合算して住宅ローンを組めるので、単独で借りるより多くの融資を受けることができます。またペアローンは融資の契約が2つになるので、手数料などの諸費用も倍になりますが、収入合算は1つの契約で済むのでコストを抑えられるというメリットがあります。

ただし、金融機関によって融資金額の上限が決まっており、収入合算できる金額についても銀行ごとに異なります。「契約者本人の収入の50%まで」、「合算者の収入の50%まで」など制限がつく場合もあるので、事前によく確認しておく必要があります。

収入合算には「連帯債務型」と「連帯保証型」の2種類があります。1本のローンに対して債務者が2人なのが「連帯債務型」一方、1本のローンに対して債務者は1人(+連帯保証人1人)であるのが「連帯保証型」ということになります。

実際の各金融機関の住宅ローン商品では、収入合算の場合、多くは「連帯保証型」を指すことが一般的です。

ポラスのローンコンシェルジュにご相談を

ペアローンや収入合算をうまく活用することで、単独では難しかった一戸建ての夢も実現可能に。以下に、それぞれどんなケースに向くのか、まとめました。

●ペアローンが向く場合

双方が安定した収入を得ている場合は、ペアローンの方が収入合算よりも多くの融資額を受けることが可能になります。返済の負担が大きくなる反面、住宅ローン控除をそれぞれ受けられるというメリットも生かせます。

●収入合算が向く場合

「単独では融資可能額が十分ではない」「手数料を抑えたい」という場合に向きます。また、健康上の理由などから夫婦のどちらかが団信に加入することが難しい場合などにもお勧めです。

メリットの大きなペアローン、収入合算ですが、ともに万一の事態やリスクについてもよく考えて、対策を準備したうえで利用したいものです。

ポラスでは、専門のローンコンシェルジュがお客様の予算計画のご相談にのっています。年間約4000件もの取り扱いがあり、豊富な経験と知識により最適なローンをご提案しています。webサイトから専用フォームでお問い合わせください。

>ローンご相談サイトはこちらから